自動車保険の長期契約のメリットとデメリット

「自動車の任意保険の保険期間について」のページでも説明しているとおり、任意保険の契約期間は基本的に1年契約が多いです。

ただし、損保ジャパン日本興亜や三井住友海上などの代理店型自動車保険では、2年以上の長期契約をすることもできます。

このページでは、長期契約のメリットとデメリットについて解説していきます。

<目次>

長期契約のメリット

1年契約の場合、毎年契約更新の手続きが必要となりますが、長期契約であれば、その分更新タイミングの間隔が大きくなります。例えば、3年契約の場合は3年に1回の更新手続だけで済むということです。

短期契約と長期契約を比較すると、長期契約の方が1日あたりの保険料が安くなります。保険会社としても、短期間しか契約してもらえないよりも、長期間の契約を結んでもらった方がありがたいため、その分割引を行っているのです。

そのため、1年契約と比べると、長期契約を結んだ場合の方が、1年あたりの保険料が安くなります。

例えば、3年契約の場合、契約時に3年分の保険料が決まりますが、それは事故なしを前提とした保険料となるのが特徴です。

つまり、仮に12等級での3年契約だった場合、保険料計算は「1年目12等級/2年目13等級/3年目14等級」として計算され、保険期間中にこの保険料が変更されることはありません。

3年間事故がなければ、1年契約と何の違いもありませんが、仮に1?2年目に事故で保険を使用した場合、下の表のような違いが出てきます。

このように、1年契約の場合は翌年度の等級が下がるため、当然ながら保険料も高くなります。しかし、3年契約であれば、すでに3年分の保険料が決まっているため、2〜3年目の保険料が上がらずに済むわけです。

上記のように、長期契約の保険期間中に事故があった場合でも、途中で保険料が変更されることはありません。また、もし保険料の値上げがあったとしても、すでに契約している内容には影響しません。

さらに、ゴールド免許割引がある保険会社で契約している場合、保険期間中に免許の色が変更されたとしても、現契約には影響せず、その変更が反映されるのは次回の契約となります。

よって、保険料の値上げがあった時やゴールド免許からブルー免許に変わった場合、長い保険期間中はその影響を受けずに済むため、長期契約にはメリットがあります。

しかし、保険料が値下げされたり、ブルー免許からゴールド免許に変更された場合は、契約期間が長いため、その恩恵を受けるタイミングが遅くなるというデメリットがあると言えるでしょう。

長期契約のデメリットは

長期契約のデメリットというのはあまり大きなものはありません。保険会社としては、長期間の契約をしてくれて嬉しいわけですから、その分のメリットを付加しているという感じになりますので。

強いてデメリットをあげるとすれば、上でも書きましたが、保険期間中に免許の色がブルーからゴールドに変わったとしても、その割引を保険期間中は享受できないこと。

そして、契約者に有利なサービスや補償の変更があっても、更新時から適用となるケースがほとんど。なので、保険期間が長い分、変更後の契約になるまで時間がかかる可能性が高いということくらいでしょうか。

ただ、逆に免許の色がゴールドからブルーになったり、サービスや補償内容が縮小される場合も考えられますので、長期契約であることがメリットになるケースというのも考えられるのです。

保険料を安くしたいなら通販型に乗り換え

ここまで述べてきた通り、1年契約よりも2年以上の長期契約の方が、同じ保険会社内で比較した場合、保険料が安くなります。さらに、事故があった場合の等級ダウンのタイミングが遅くなるため、その分有利です。

ただし、これはあくまでも同じ保険会社で比較した場合であり、長期契約を扱っているのは主に代理店型の自動車保険です。

もし、保険料をできるだけ安くしたいというニーズがある場合、長期契約に変更するよりも、通販型の自動車保険への乗り換えをおすすめします。

代理店型の保険会社と比べて、保険料がかなり安くなることが多いので、

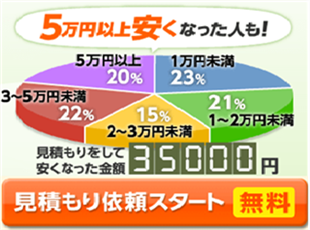

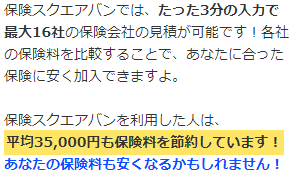

まずは比較サイト「保険スクエアBang!」などを利用して、

複数の保険会社の保険料の見積もりをしてみるといいでしょう。

そして、もし代理店型の自動車保険と比較しても、保険料があまり安くならないのであれば、

長期契約を検討してみるといいのではないかと思います。

最終更新日:2024年12月14日